Las estadísticas que publica el Banco de España en sus boletines son una joya. Pocas veces un documento oficial retrata con tanta precisión la psicología del pequeño inversor. La cuenta de operaciones financieras de los hogares recoge, trimestre a trimestre, cuánto compran —o venden— las familias españolas en depósitos, acciones, fondos de inversión y seguros. Y si nos fijamos en el último lustro, el patrón de la inversión de los hogares se repite con una precisión casi matemática.

Año de caídas, año de salidas

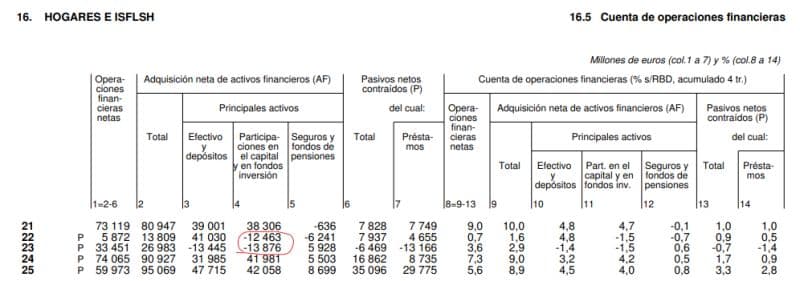

2022 fue un año de caídas generalizadas en los mercados. Y los hogares respondieron como suelen hacerlo: retirando dinero de sus fondos de inversión en lugar de aprovechar los precios más bajos.

La salida no se detuvo ahí. En 2023, con las bolsas ya recuperando terreno, las familias siguieron deshaciendo posiciones en fondos. El año anterior estaba todavía demasiado reciente en la memoria como para volver a confiar.

Es el mismo mecanismo que ya vimos con el bitcoin, donde la euforia y el pánico se turnan como únicos motores de la decisión de inversión. O el que lleva al pequeño inversor a anticipar catástrofes justo cuando el mercado ya se ha dado la vuelta.

Cuando el mercado sube, todos quieren entrar

En los años de subidas —2021, 2024 y 2025— las compras de acciones y fondos han llegado a representar entre el 44% y el 47% de todas las operaciones financieras de los hogares. Casi la mitad del ahorro destinado a activos financieros se dirige a renta variable justo cuando esta ya ha subido.

El resultado es el de siempre: comprar caro y vender barato. Justo lo contrario de lo que debería hacer quien quiere que su patrimonio crezca a largo plazo. Y justo lo contrario de lo que defendemos cuando las bolsas caen y los titulares se disparan: mantener la cartera y no dejarse llevar por el ruido.

Cambiar el patrón de la inversión de los hogares, la verdadera fuente de riqueza

Cambiar este patrón de la inversión de los hogares es tan difícil como cambiar la irracionalidad del comportamiento humano. Ni la inteligencia artificial lo va a conseguir. De esto estoy seguro.

Pero mejorar estos números significa, ni más ni menos, aumentar la riqueza financiera de las familias españolas. Mantener el mismo perfil de riesgo tanto si sube como si baja el mercado —y elegir bien los productos en los que se invierte, como ya vimos al comparar dos fondos indexados al mismo índice— es la única forma de romper este ciclo. Y solo por esto merece la pena el esfuerzo de intentarlo.

Si necesitas ayuda para diseñar una estrategia de inversión que no dependa de estos ciclos emocionales, no dudes en ponerte en contacto conmigo.

0 comentarios