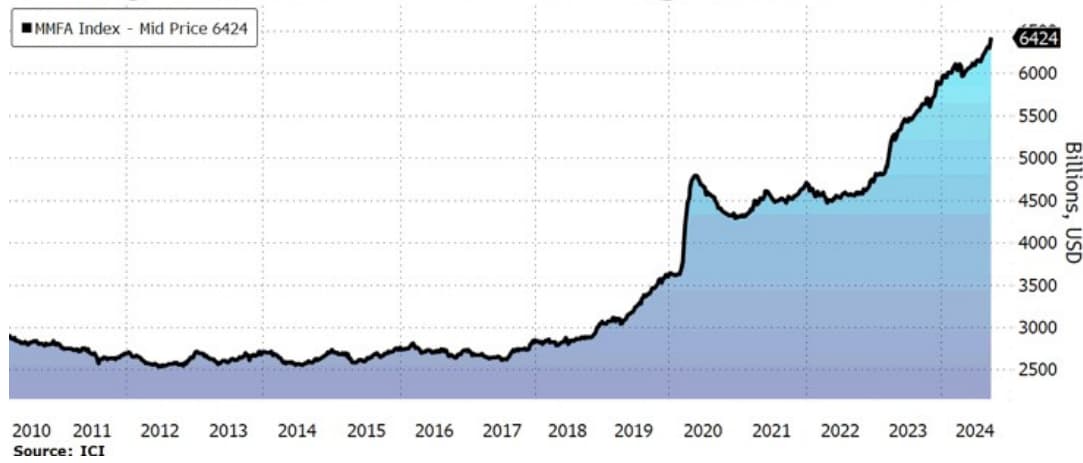

Casi 6,5 billones (americanos) de dólares. Dicho de otra forma: casi 6,5 trillones (americanos) de dólares. Nunca antes ha habido tanta liquidez disponible en el mercado monetario. Muchas preguntas, pero las principales serían: ¿Dónde irá ese dinero cuando los tipos sigan bajando? ¿Se beneficiará algún otro mercado con más riesgo de esa liquidez?

Bolsa y liquidez del mercado monetario

Si la bolsa fuera el principal destino de tanta liquidez, ¿Cómo impactaría en su cotización? Indudablemente de forma positiva. Ahora bien, para que la bolsa sea su destino, no sólo los tipos tendrán que bajar, sino que tendrán que bajar suficiente como para que el riesgo compense. Y para que el riesgo compense, además, habrá que exigir a la bolsa argumentos. ¿Qué argumentos?

Garantías de subida. Y estas las encontraremos por el lado micro en resultados y expectativas que acompañen. Por el lado macro, que se acabe materializando el aterrizaje suave y las bajadas de tipos sean compatibles con el control de la inflación.

0 comentarios